Abfindungen sind in Deutschland steuerpflichtig – steuerfrei sind sie seit 2006 nicht mehr.

Eine Abfindung zählt als außerordentliche Einkünfte im Sinne des Einkommensteuergesetzes, also als Entschädigung für den Verlust des Arbeitsplatzes. Sozialabgaben fallen darauf jedoch nicht an. Mit einer klugen Gestaltung können Arbeitnehmer:innen die Steuerlast einer Abfindung deutlich senken. Vor allem die Tarifermäßigung nach der Fünftelregelung (§ 34 EStG) ermöglicht es, den Progressionsschub zu mildern. Entscheidend sind eine einmalige Auszahlung der Abfindung, der richtige Auszahlungszeitpunkt und eine korrekte vertragliche Vereinbarung.

Was lässt sich bei der Abfindung steuerlich gestalten?

Wer seine Abfindung in einem steuerlich „ruhigen“ Jahr einmalig auszahlen lässt und sie im Aufhebungsvertrag klar als Entschädigung deklariert, kann durch die Fünftelregelung tausende Euro Steuern sparen. (Egal ob die Abfindung freiwillig, per Sozialplan oder nach § 1a KSchG gezahlt wird – steuerlich gelten dieselben Regeln.)

Kurz & Knapp:

- Abfindungen sind steuerpflichtig, gehören aber zu den außerordentlichen Einkünften, die begünstigt besteuert werden können.

- Die Fünftelregelung (§ 34 EStG) verteilt den Steuerbetrag fiktiv auf fünf Jahre und senkt so die Steuerprogression erheblich.

- Voraussetzung für den Steuervorteil ist eine einmalige Zahlung in einem Kalenderjahr (keine Raten, keine Verteilung über Jahre).

- Im Aufhebungsvertrag sollte die Abfindung ausdrücklich als „Entschädigung gem. § 24 Nr. 1a EStG“bezeichnet werden, getrennt von normalem Lohn.

- Zeitpunkt optimieren: Oft lohnt es sich, die Auszahlung ins nächste Kalenderjahr zu schieben, um ein niedrigeres Einkommen und damit einen geringeren Steuersatz zu haben.

- Neu ab 2025: Arbeitgeber berücksichtigen die Fünftelregelung nicht mehr beim Lohnsteuerabzug – man muss sie über die Steuererklärung selbst beantragen.

Was genau ist steuerlich bei einer Abfindung zu beachten?

Eine Abfindung ist eine einmalige Entschädigungszahlung des Arbeitgebers für den Verlust des Arbeitsplatzes. Steuerlich gilt sie als außerordentliche Einkunft nach § 24 Nr. 1a EStG. Das bedeutet: Die Abfindung unterliegt der Einkommensteuer, sie wird also wie Arbeitslohn versteuert. Anders als reguläres Gehalt wird sie jedoch nicht regelmäßig gezahlt, sondern einmalig, was zu einer Zusammenballung von Einkommen in einem Jahr führt. Sozialversicherungsbeiträge (Kranken-, Renten- und Arbeitslosenversicherung) fallen auf Abfindungen nicht an, da es sich nicht um beitragspflichtiges Entgelt für Arbeitsleistung handelt.

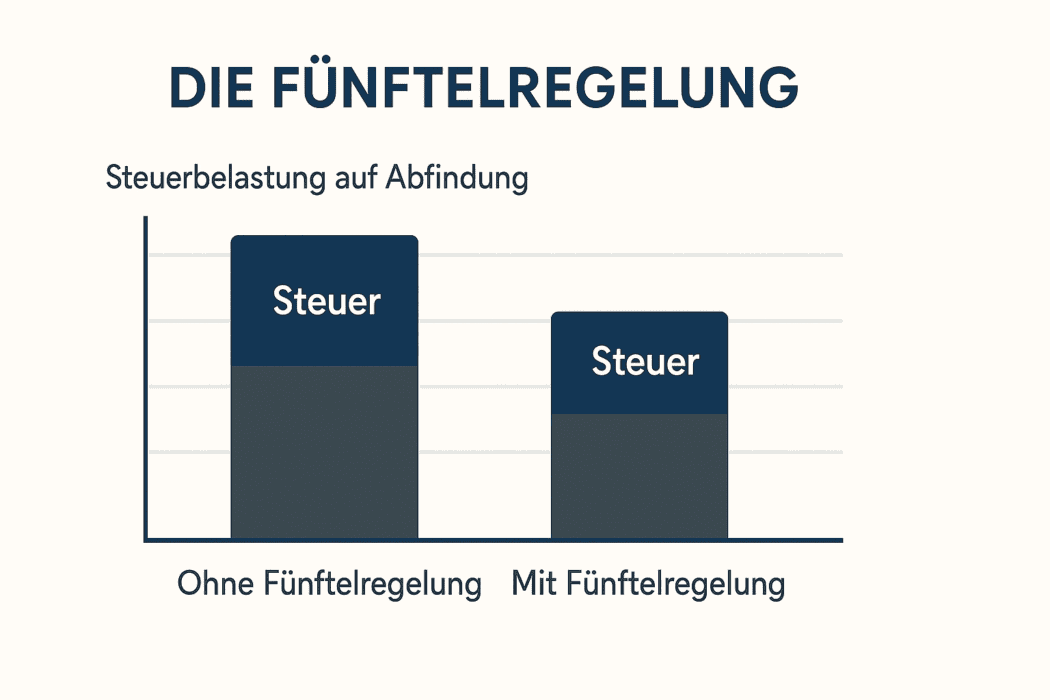

Ohne besondere Vergünstigungen würde eine Abfindung mit dem vollen persönlichen Steuersatz besteuert – bei Besserverdienenden also leicht über 40 %. Um diese Belastung abzumildern, gibt es die Fünftelregelung in § 34 EStG. Sie ist die zentrale Gestaltungsmöglichkeit: Hierbei wird die Abfindung rein rechnerisch auf fünf Jahre verteilt. Dadurch steigt das zu versteuernde Einkommen weniger stark an und ein niedrigerer Durchschnittssteuersatz kommt zur Anwendung. Letztlich wird so auf die gesamte Abfindung ein ermäßigter Steuersatz angewandt, was deutlich weniger Steuer bedeutet.

Beispiel: Eine Arbeitnehmerin mit hohem Einkommen erhält 50.000 € Abfindung im Dezember zusätzlich zu ihrem Jahresgehalt von 110.000 €. Ohne Vergünstigung müsste sie auf die Abfindung knapp 23.000 € Steuern zahlen (Spitzensteuersatz inkl. Soli). Mit Fünftelregelung, wenn die Abfindung stattdessen in einem Jahr ohne weiteres Einkommen zufließt, läge die Steuer auf die 50.000 € bei rund 14.000 €. Ersparnis: über 9.000 € an Einkommensteuer. Je geringer das übrige Jahreseinkommen und je höher die Abfindung, desto größer fällt der Steuervorteil aus.

Wann kommt die Fünftelregelung zum Einsatz – und wann nicht?

Die Fünftelregelung wird nur gewährt, wenn bestimmte Voraussetzungen erfüllt sind. Das Finanzamt prüft dabei vor allem drei Punkte:

- Einmalige Auszahlung in einem Jahr: Die Abfindung muss komplett innerhalb eines Kalenderjahresfließen. Wird sie auf mehrere Jahre verteilt oder in Raten gezahlt, entfällt die Begünstigung. (Eine geringfügige Teilzahlung im Vorjahr – maximal ca. 5–10 % der Summe – wird ausnahmsweise toleriert, siehe BFH-Urteil 2015.)

- Entschädigungscharakter: Die Zahlung muss rechtlich als Entschädigung für den Verlust des Arbeitsplatzes gelten. Nicht begünstigt sind Zahlungen, die eigentlich anderes entgelten – z. B. ausgezahlter Bonus, Urlaubsgeld oder Überstundenvergütungen dürfen nicht in der Abfindung versteckt sein. Auch fortgezahltes Gehalt (etwa bei Freistellung) oder andere Vergütungen müssen separat vereinbart werden. Im Kern: Nur eine echte Entlassungsentschädigung fällt unter § 24 Nr. 1a EStG.

- Zusammenballung der Einkünfte: Die Abfindung muss zu einer außergewöhnlichen Einkommenshäufungführen, verglichen mit dem fortgesetzten Arbeitsverhältnis. Vereinfacht: Die Gesamteinkünfte im Abfindungsjahr müssen höher sein als ohne Kündigung. Diese Bedingung ist in der Praxis meist erfüllt, außer in Sonderfällen (z. B. bei kleinen „Abfindungen“ ohne echten Verdienstausfall).

Fehlt eine dieser Voraussetzungen, wird die Tarifermäßigung vom Finanzamt verweigert. Beispiel: Wird die Abfindung auf zwei Jahre aufgeteilt, gibt es keinen Steuervorteil – so hat es der Bundesfinanzhof (BFH) 2021 nochmals bestätigt. Auch wenn die Zahlung freiwillig vom Arbeitnehmer veranlasst wurde (z. B. bei Eigenkündigung ohne Druck), kann das Finanzamt den Entschädigungscharakter verneinen. Tipp: Lassen Sie sich im Zweifel steuerlich beraten, ob Ihre Abfindungsregelung die Voraussetzungen erfüllt.

Neu ab 2025: Fünftelregelung nur noch über die Steuererklärung

Seit 2025 gibt es eine wichtige Änderung im Besteuerungsverfahren: Arbeitgeber wenden die Fünftelregelung beim Lohnsteuerabzug nicht mehr automatisch an. Hintergrund ist das Wachstumschancengesetz 2022, das die komplizierte Berechnung für Arbeitgeber abgeschafft hat. Für Arbeitnehmer:innen bedeutet das: Bei der Auszahlung wird zunächst volle Lohnsteuer einbehalten, als gäbe es keine Begünstigung. Der Steuervorteil wird erst rückwirkend im Rahmen der Einkommensteuererklärung gewährt. Man muss die Abfindung also dem Finanzamt melden (Anlage N, „ermäßigt besteuerte Entschädigung“) – dann prüft das Finanzamt automatisch, ob die Fünftelregelung günstiger ist. Unterm Strich bleibt der Vorteil gleich, aber er wird erst mit dem Steuerbescheidwirksam (in Form einer Erstattung), nicht schon beim Lohnsteuerabzug. (Achtung: Wenn der Arbeitgeber 2024 letztmalig die Fünftelregelung angewandt hat, besteht für 2024 Steuererklärungspflicht.)

Was kann ich konkret im Aufhebungsvertrag gestalten?

Die Weichen für eine steueroptimierte Abfindung werden bereits im Aufhebungsvertrag gestellt.Arbeitnehmer:innen sollten darauf achten – und ggf. darauf bestehen –, dass folgende Punkte im Vertrag klar geregelt sind:

- Entschädigungsklausel: Halten Sie ausdrücklich fest, dass die Zahlung eine „Entschädigung gemäß § 24 Nr. 1a EStG“ für den Verlust des Arbeitsplatzes darstellt und außerordentliche Einkünfte nach § 34 EStG sind. Dies signalisiert dem Finanzamt den begünstigten Charakter.

- Einmalige Auszahlung: Vereinbaren Sie die Abfindung als Einmalbetrag. Keine Ratenzahlungen! Schon eine Aufsplittung auf zwei Kalenderjahre kann den Steuervorteil kosten.

- Zeitpunkt eindeutig festlegen: Wählen Sie einen steuerlich günstigen Auszahlungszeitpunkt (oft der Januar des Folgejahres) und formulieren Sie diesen wasserdicht. Wichtig: Verwenden Sie Formulierungen wie „zahlbar nicht vor dem 2. Januar 2025“ statt nur „bis spätestens Januar“. Das Bundesarbeitsgericht (BAG) entschied, dass eine Klausel „Zahlung der Abfindung im Januar“ den Arbeitgeber nicht eindeutig von einer vorzeitigen Zahlung abhält. In einem Fall zahlte der Arbeitgeber trotz Vereinbarung schon Ende Dezember – und das BAG sah kein Vertragsbruch, da eine vorzeitige Zahlung nicht ausdrücklich ausgeschlossen war. Schützen Sie sich also durch klare Worte vor so einer Situation.

- Trennung von laufendem Gehalt: Sorgen Sie dafür, dass alle anderen Ansprüche (Bonus, Urlaub, Überstunden, etc.) separat im Vertrag geregelt sind. Die Abfindung sollte rein für den Jobverlust gezahlt werden. Wird sie mit Gehaltsansprüchen verrechnet oder in einem Topf gezahlt, erkennt das Finanzamt womöglich keine rein außerordentliche Einkunft.

- Hinweis auf § 34 EStG: Einige Arbeitgeber nehmen einen Hinweis auf die Tarifermäßigung nach § 34 EStGin den Vergleich auf. Das ist zwar rechtlich nicht verpflichtend, zeigt aber, dass beide Seiten sich der Steuerbegünstigung bewusst sind. Im Zweifel schadet es nicht, eine solche Passage aufzunehmen.

Praxis-Tipp: Scheuen Sie sich nicht, den Entwurf des Aufhebungsvertrags steuerlich oder rechtlich prüfen zu lassen, bevor Sie unterschreiben. Eine sauber formulierte Abfindungsklausel entscheidet über viele tausend Euro Netto – kleine Fehler lassen sich nachträglich kaum korrigieren.

Welche weiteren Gestaltungsmöglichkeiten gibt es?

Neben der grundlegenden Fünftelregelung gibt es weitere Optionen, um die Steuer auf Abfindungen zu optimieren:

- Verschiebung ins nächste Kalenderjahr: Dies ist eine der beliebtesten Strategien. Wenn absehbar ist, dass im Folgejahr deutlich geringere Einkünfte anfallen (z. B. weil man erst einmal arbeitslos ist oder in Rente geht), sollte man versuchen, die Abfindung erst in diesem Jahr auszahlen zu lassen. Durch das niedrigere übrige Einkommen ergibt sich ein deutlich niedrigerer Steuersatz auf die Abfindung. (Aber Achtung: Lässt man sich zum Beispiel zum 31.12. kündigen und die Abfindung erst am 2.1. auszahlen, sollte man – wie oben erwähnt – im Vertrag ausschließen, dass der Arbeitgeber vorzeitig zahlt.)

- Steuerfreie Einzahlungen in die Altersvorsorge: Unter bestimmten Bedingungen kann ein Teil der Abfindung abgabenfrei in eine betriebliche Altersversorgung (bAV) eingebracht werden. Möglich macht das die Vervielfältigungsregel des § 3 Nr. 63 EStG. Arbeitgeber und Arbeitnehmer können vereinbaren, einen Teil der Abfindung in eine Direktversicherung, Pensionskasse oder einen Pensionsfonds einzuzahlen. Vorteil: Diese Einzahlung bleibt bis zu einem hohen Höchstbetrag steuerfrei (abhängig von der Betriebszugehörigkeit, max. 4 % der BBG * Anzahl der Dienstjahre + 1 x Jahresbetrag). Bei langen Betriebszugehörigkeiten sind so fünfstellige Beträge steuerfrei umwandelbar. (Beispiel 2025: Bis zu ~46.000 € können bei ≥10 Dienstjahren steuerfrei in die bAV fließen.) Wichtig: Die Umwandlung muss vor Fälligkeit der Abfindung vertraglich vereinbart sein. Zwar wird die bAV-Rente später versteuert, aber oft zu einem deutlich geringeren Steuersatz – zudem spart man Sozialabgaben.

- Sprinter- oder Bleibeklauseln: In Aufhebungsverhandlungen wird manchmal eine Sprinterprämie vereinbart – also eine zusätzliche Abfindung, wenn der/die Arbeitnehmer:in vor Ablauf der Kündigungsfrist freiwillig früher ausscheidet. Steuerlich gilt eine Sprinterprämie grundsätzlich ebenfalls als Entschädigung und kann der Fünftelregelung unterfallen (vgl. Hessisches FG, 10 K 1597/20). Wichtig ist auch hier, dass klar getrennt wird zwischen normalem Lohn und der Prämie. Ähnliches gilt für Ruhegeld-Modelle (Vorruhestand): Wird dem Arbeitnehmer ein Teil der Abfindung in Form von monatlichen Übergangszahlungen angeboten, lässt sich steuerlich oft optimieren, indem man einen Teil als Abfindung (Fünftelregelung) und einen Teil als temporäre Rente gestaltet – hierzu ist jedoch individuelle Beratung nötig.

- Verteilung auf zwei Jahre (in Ausnahmefällen): Grundsätzlich soll die Abfindung nicht auf zwei Jahre verteilt werden, da sonst die Zusammenballung entfällt. Es gibt jedoch Situationen, in denen eine Verteilung gewollt sein kann – etwa, wenn die Fünftelregelung gar nicht greift (kein Progressionsvorteil) oder wenn durch die Verteilung die Progression besser abgeflacht wird. Das kann z. B. bei sehr hohen Abfindungen relevant sein. Hier sollte man vorab mit einem Steuerprofi rechnen: In seltenen Fällen kann es günstiger sein, auf die Tarifermäßigung zu verzichten und die Summe auf zwei Kalenderjahre zu splitten. Eine solche Gestaltung ist kompliziert und muss vertraglich sauber vereinbart werden (Stichwort Teilverzicht auf Fünftelregelung). Im Regelfall jedoch bringt die geballte Auszahlung mit Fünftelregelung den größeren Vorteil.

Hinweis: Weitere Spezialfälle – etwa Steuerstundung mittels Investitionsabzugsbetrag bei einer geplanten Selbständigkeit – sprengen hier den Rahmen, können aber im individuellen Beratungsgespräch erörtert werden.

Welche typischen Fehler und Irrtümer führen zur steuerlichen Falle?

Leider werden in der Praxis immer wieder Gestaltungsfehler gemacht, durch die Arbeitnehmer:innen unnötig viel Steuer auf Abfindungen zahlen. Hier einige häufige Irrtümer und Fallen, die Sie unbedingt vermeiden sollten:

Checkliste: Diese Fehler sollten Sie vermeiden 🔍

- Abfindung nicht als Entschädigung ausgewiesen: Wird im Vertrag nicht klar von „Entschädigung nach § 24 Nr. 1a EStG“ gesprochen, sondern etwa von „freiwilliger Bonuszahlung“, riskiert man die Steuerbegünstigung. Klartext im Vertrag ist Pflicht!

- Aufsplitten der Abfindung: Vereinbaren Sie keine Teilzahlungen über mehrere Jahre. Auch Ratenzahlungen oder mehrere Tranchen (z. B. hälftig Ende dieses, hälftig Anfang nächstes Jahr) führen dazu, dass das Finanzamt den Steuervorteil streicht. Planen Sie lieber eine einmalige Zahlung zum optimalen Termin.

- Vermischung mit Gehalt oder Urlaub: Oft wird vereinbart, dass bis zum Austrittsdatum das Gehalt weiterläuft und darin schon eine Abfindung enthalten ist. Solche Sammelzahlungen sind gefährlich – trennen Sie striktzwischen letztem Gehalt, Urlaubsabgeltung und der eigentlichen Abfindung. Alles, was Entlohnung für geleistete Arbeit ist, darf nicht Teil der Entschädigung sein.

- Ungünstiger Auszahlungszeitpunkt: Eine Abfindung im falschen Jahr kann teuer sein. Viele Beschäftigte nehmen die Abfindung direkt mit der Kündigung (etwa im Dezember) – und wundern sich über die hohe Steuer. Besser ist es oft, das Geld erst im neuen Jahr zu bekommen, wenn kein (oder weniger) anderes Einkommen anfällt. Timing ist hier Gold wert.

- Vertragsklausel nicht präzise genug: Wie oben erläutert, reicht es nicht, irgendein Zahlungsdatum „ungefähr“ festzuhalten. Ist die Klausel zur Fälligkeit unklar, kann der Arbeitgeber ggf. früher zahlen, was Ihre Steuerplanung durchkreuzt. Also: exakte Formulierungen verwenden (und notfalls nachbessern lassen).

- „Mein Steuerberater richtet das später schon“: Ein Irrglaube! Die Steueroptimierung muss beim Aufhebungsvertrag beginnen, nicht erst in der Steuererklärung. Wenn der Vertrag falsch gestaltet ist, kann auch der beste Steuerberater hinterher nichts mehr retten. Holen Sie daher im Zweifel vor Vertragsunterschrift Rat ein – oft lässt sich steuerlich mehr rausholen, als man denkt.

- Glauben an alte Freibeträge: Manche Arbeitnehmer haben veraltete Informationen, dass Abfindungen bis zu bestimmten Beträgen steuerfrei seien (früher gab es einmal Freibeträge nach Lebensalter und Dauer der Betriebszugehörigkeit). Diese Regeln gelten längst nicht mehr – seit 2006 gibt es keine generelle Steuerfreiheit mehr. Planen Sie also nichts ein, was der Gesetzgeber schon abgeschafft hat.

Beispiel (Fallstrick Jahresende): Herr S. wird im Oktober gekündigt. Man einigt sich auf 50.000 € Abfindung, zahlbar sofort. Im Jahr der Kündigung hat Herr S. noch 110.000 € Gehalt verdient. Folge: Die 50.000 € fließen oben drauf – Herr S. rutscht in die höchste Progressionsstufe. Über 40 % der Abfindung gehen als Steuern ans Finanzamt. Netto bleiben ihm knapp 30.000 €. Hätte er vereinbart, dass die Abfindung erst Mitte Januar des Folgejahres gezahlt wird, hätte Herr S. im Folgejahr mangels Gehalt ein viel niedrigeres Einkommen. Dank Fünftelregelung hätte er rund 9.000 € weniger Steuern gezahlt – Geld, das ihm nun verloren geht.

Viele glauben, eine Verschiebung der Zahlung könnte das Arbeitslosengeld gefährden. Das ist in der Regel ein Irrtum:

Die Bundesagentur für Arbeit behandelt eine echte Abfindung unabhängig von ihrem Zahlmonat, es sei denn, das Arbeitsverhältnis wird vor dem Kündigungstermin beendet. Steuerlich bringt die Verschiebung meist Vorteile – sozialversicherungsrechtlich muss man lediglich Sperrfristen bedenken, wenn man freiwillig früher geht. Dies sollte aber getrennt geprüft werden.

Rechtliches:

§ 24 Nr. 1a EStG – Entschädigung bei Wegfall der Einkünfte

Nach § 24 Nr. 1a Einkommensteuergesetz zählen Abfindungen als „Entschädigungen“ für entgehende Einnahmen. Damit werden sie steuerlich als außerordentliche Einkünfte behandelt. Voraussetzung ist, dass die Zahlung durch die Auflösung des Dienstverhältnisses bedingt ist und nicht vom Arbeitnehmer veranlasst wurde (kein freiwilliges Ausscheiden ohne Druck). Durch die Einordnung als Entschädigung wird der Weg zur Fünftelregelung eröffnet.

§ 34 EStG – Tarifermäßigung (Fünftelregelung)

§ 34 EStG ermöglicht für außerordentliche Einkünfte eine ermäßigte Besteuerung. Vereinfacht gesagt wird die Einkommensteuer so berechnet, als würde man ein Fünftel der Abfindung zum Jahreseinkommen hinzurechnen, die Steuerdifferenz ermitteln und mal fünf nehmen. Dieses Verfahren führt in nahezu allen Fällen zu einer niedrigeren Steuer als die Vollversteuerung des gesamten Betrags in einem Jahr. Wichtig: Die Vergünstigung gilt nur, wenn die Abfindung vollständig in einem Veranlagungszeitraum zufließt. Das Bundesfinanzministerium hat in einem Schreiben 2013 klargestellt, dass Teilzahlungen über mehrere Jahre schädlich sind – nur geringfügige Nebenleistungen (max. ~5 % der Hauptsumme) sind unschädlich.

§ 3 Nr. 63 EStG – Steuerfreie Verwendung für Altersvorsorge

Diese Vorschrift eröffnet die Möglichkeit, Abfindungen steuerfrei in die betriebliche Altersversorgungeinzubringen. Im Rahmen der sog. Vervielfältigungsregel können bei Beendigung des Arbeitsverhältnisses zusätzlich zu den üblichen Höchstbeträgen jährlich 4 % der RV-Beitragsbemessungsgrenze pro Dienstjahr (max. 10 Jahre)steuerfrei in eine Direktversicherung, Pensionskasse oder einen Pensionsfonds gezahlt werden. Zusätzlich ist ein Pauschbetrag (aktuell 7.728 €) frei. In der Praxis bedeutet das: Ein Arbeitnehmer mit z. B. 10 Jahren Betriebszugehörigkeit könnte über 45.000 € aus der Abfindung abgabenfrei in eine Betriebsrente umwandeln. Diese Beträge unterliegen dann erst bei Rentenauszahlung der Steuer. Die Sozialversicherungsfreiheit bleibt ebenfalls erhalten. Wichtig ist, dass eine solche Entgeltumwandlung vor Fälligkeit der Abfindung vereinbart wird. Für Arbeitnehmer:innen kann sich dieses Modell lohnen, um Abfindungen brutto für netto für die Altersvorsorge einzusetzen.

BFH-Urteile zur Abfindungsbesteuerung (Auswahl)

- BFH, Urteil vom 11.11.2009 (Az. IX R 1/09): Der Bundesfinanzhof stellte klar, dass Arbeitgeber und Arbeitnehmer den Zuflusszeitpunkt einer Abfindung vertraglich gestalten dürfen. Im entschiedenen Fall wurde die ursprünglich für Jahr 01 fällige Abfindung einvernehmlich so geändert, dass ein Teil erst in Jahr 02 floss – das ist steuerlich zulässig, sofern die Vereinbarung rechtzeitig vor Fälligkeit getroffen wird. Dieses Urteil bestätigt: Durch Vertragsgestaltung kann die Auszahlung ins nächste Jahr verschoben werden, um Steuern zu sparen.

- BFH, Urteil vom 13.10.2015 (Az. IX R 46/14): Hier erkannte der BFH an, dass eine geringfügige Teilauszahlung der Abfindung in einem anderen Jahr die Begünstigung nicht zwingend ausschließt. Im Streitfall waren etwa 10.200 € von ~100.000 € bereits im Vorjahr geflossen – der BFH stufte diese ~10 % als „geringfügige Nebenleistung“ ein, sodass die Fünftelregelung für den Hauptbetrag noch gewährt wurde. Merke:Kleinere Vorschusszahlungen (unter ~10 %) können unschädlich sein, sind aber mit Vorsicht zu genießen. Die Finanzverwaltung verlangt immer eine Gesamtwürdigung, statt festen Prozentgrenzen.

- BFH, Urteil vom 06.12.2021 (Az. IX R 10/21): Der BFH bestätigte erneut, dass die Verteilung einer Abfindung auf zwei Jahre grundsätzlich schädlich ist. In dem Fall hatte ein Arbeitnehmer 2015 eine Abfindung und 2016 eine zusätzliche „Startprämie“ erhalten. Das Finanzamt verweigerte die Tarifermäßigung und der BFH gab ihm Recht: Hier lag keine zusammengeballte Auszahlung vor, also kein besonderer Steuervorteil. Ausnahme wäre nur, wenn die zweite Zahlung für ein anderes Ereignis gewährt worden wäre – was hier nicht zutraf.

- Wichtige arbeitsrechtliche Urteile: Auch die Arbeitsgerichte spielen eine Rolle. Das BAG, Urteil vom 17.12.2015 (Az. 8 AZR 757/14) – im Zusammenhang oben erwähnt – betraf zwar primär Arbeitsrecht, hat aber steuerliche Auswirkungen: Es entschied, dass eine Klausel „Zahlung bis spätestens [Monat]“ dem Arbeitgeber nicht verbietet, früher zu zahlen. Für die Steuerplanung von Abfindungen bedeutet das, dass Arbeitnehmer:innen im Vertrag ausdrücklich untersagen müssen, dass vor Fälligkeit gezahlt wird (wenn der Steuervorteil vom Zahlungsjahr abhängt). Dieses Zusammenspiel von Zivilrecht und Steuerrecht zeigt, wie wichtig eine saubere Vertragsgestaltung ist.

Wachstumschancengesetz 2022/2023 – Änderung ab 2025

Das Wachstumschancengesetz (verkündet 2023) brachte eine Reform, wonach die Fünftelregelung im Lohnsteuerabzugsverfahren ab dem 1.1.2025 entfällt. Arbeitgeber rechnen Abfindungen nun wie normale sonstige Bezüge ab und vermerken sie nur noch in der Lohnsteuerbescheinigung (Zeile 19). Die steuerliche Günstigerprüfungerfolgt dann vollständig durch das Finanzamt im Einkommensteuerbescheid. Wichtig: Die Fünftelregelung selbst wurde nicht abgeschafft – sie steht nach wie vor im Gesetz. Lediglich der Weg, wie man als Arbeitnehmer davon profitiert, hat sich geändert: über die Steuererklärung statt über den Arbeitgeberabzug. Arbeitnehmer:innen, die 2025 oder später eine Abfindung erhalten, sollten also unbedingt eine Steuererklärung einreichen, um den Steuervorteil zu erhalten. In der Praxis führt diese Änderung dazu, dass man zunächst eventuell etwas weniger Netto bekommt, sich die Steuerersparnis aber zeitverzögert als Erstattung zurückholt.

Eine Abfindung bietet Chancen – und steuerliche Risiken. Mit der richtigen Gestaltung können Sie einen erheblichen Teil Ihrer Abfindung retten. Nutzen Sie die Fünftelregelung, timen Sie die Auszahlung clever und achten Sie auf saubere Verträge. Was im ersten Moment kompliziert klingt, lässt sich mit fachkundiger Hilfe optimal lösen.

Unsere Kanzlei Pöppel Rechtsanwälte steht Ihnen hierbei gerne zur Seite. Als erfahrene Fachanwälte für Arbeitsrecht wissen wir, worauf es bei Abfindungsregelungen ankommt – von der Verhandlung über den Aufhebungsvertrag bis zur Abstimmung mit Steuerberatern. Wenn Sie unsicher sind, wie Sie Ihre Abfindung am besten vereinbaren, kontaktieren Sie uns gerne für eine unverbindliche Einschätzung. Wir helfen Ihnen, Ihren Abfindungsdeal rechtssicher und finanziell vorteilhaft zu gestalten.

Zögern Sie nicht, uns anzusprechen – wir beraten Arbeitnehmer:innen und Betriebsräte bundesweit mit Erfahrung und Engagement.

Ihr Team der Kanzlei Pöppel Arbeitsrecht

Sie benötigen weiteren rechtlichen Rat?

Nutzen Sie unsere Online-Anfrage für einen schnellen Check.

Die Schilderung Ihres Problems und eine kurze Ersteinschätzung sind kostenlos, wenn Sie gekündigt wurden oder einen Aufhebungsvertrag erhalten haben.

Für alle anderen Anliegen können Sie gerne eine kostenpflichtige Erstberatung in Anspruch nehmen.

Jetzt beraten lassen

Kanzleibewertung