Betriebliche Altersvorsorge (bAV) im Arbeitsrecht: Alles was Sie wissen müssen.

Die betriebliche Altersvorsorge (bAV) ist eine vom Arbeitgeber organisierte Zusatzversorgung für Arbeitnehmer:innen zur Ergänzung der gesetzlichen Rente (§ 1 BetrAVG). Beschäftigte haben unter bestimmten Voraussetzungen einen Rechtsanspruch auf Entgeltumwandlung. Die bAV kann durch Direktzusage, Pensionskasse, Direktversicherung, Unterstützungskasse oder Pensionsfonds erfolgen.

Was bedeutet betriebliche Altersvorsorge im Arbeitsrecht?

Die gesetzliche Rente reicht für viele Menschen im Alter nicht aus. Die betriebliche Altersvorsorge (bAV) soll diese Lücke schließen. Sie ist eine vom Arbeitgeber angebotene oder unterstützte Altersversorgung. Oft wird sie aus dem Bruttolohn finanziert, manchmal auch zusätzlich vom Unternehmen bezuschusst.

Arbeitgeber können dabei unterschiedliche Modelle nutzen, etwa Direktversicherungen oder Pensionskassen. Für Arbeitnehmer:innen ist wichtig zu wissen: Seit 2002 besteht ein gesetzlicher Anspruch auf Entgeltumwandlung – das bedeutet, ein Teil des Lohns kann steuer- und sozialabgabenfrei in eine Altersvorsorge eingezahlt werden.

Für Beschäftigte, Betriebsräte und Interessensvertretungen stellt sich die Frage: Welche Rechte bestehen, welche Risiken oder Vorteile ergeben sich – etwa bei Jobwechsel, Insolvenz oder Kündigung? Auch Mitbestimmung, Unverfallbarkeit und steuerliche Aspekte spielen eine Rolle.

Aufbau und Arten der betrieblichen Altersvorsorge

Kurz & Knapp:

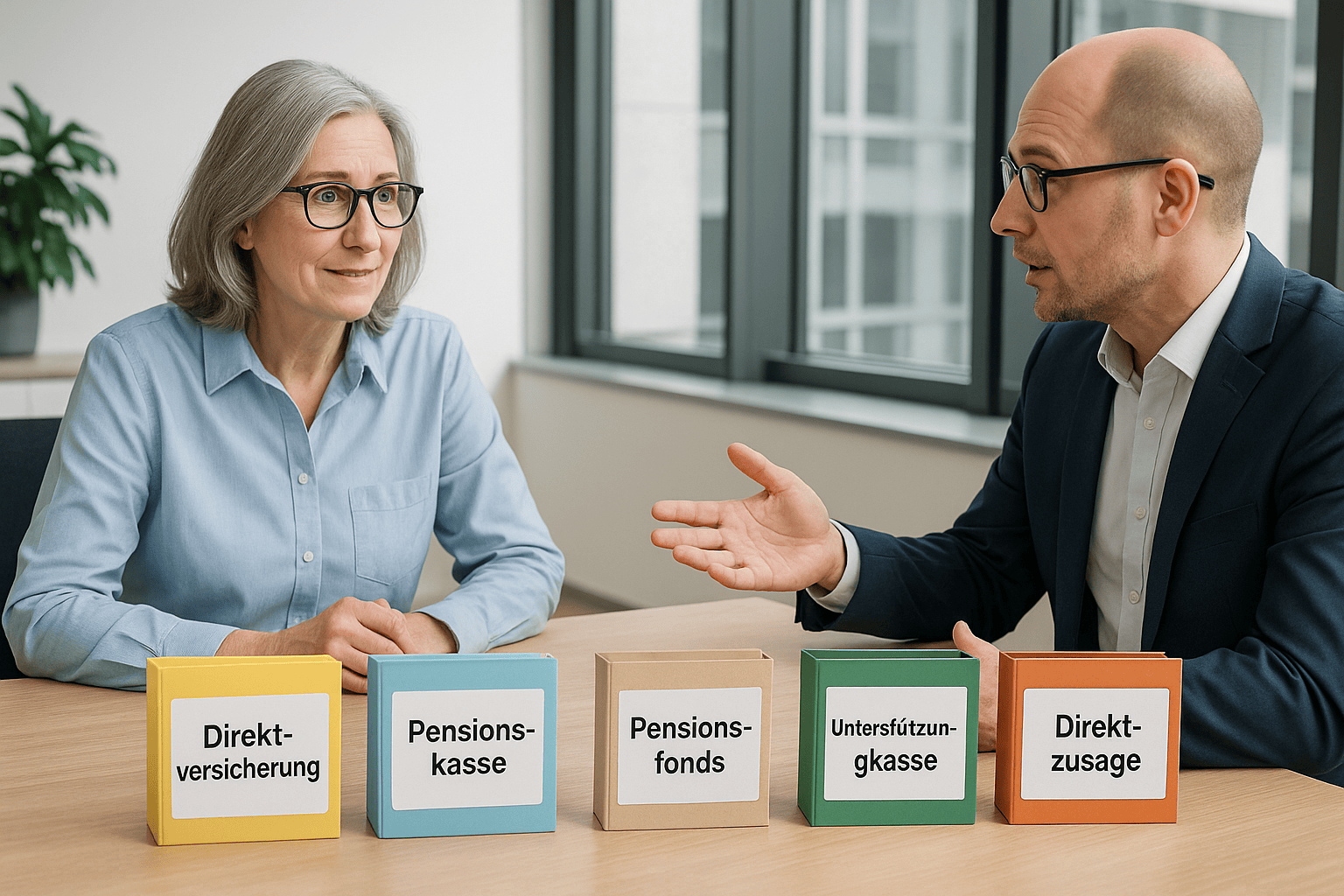

Die bAV kann auf fünf Arten umgesetzt werden: Direktversicherung, Pensionskasse, Pensionsfonds, Unterstützungskasse oder Direktzusage. Jede Variante hat eigene rechtliche und finanzielle Besonderheiten.

Die fünf Durchführungswege der bAV

- Direktversicherung: Der Arbeitgeber schließt eine Lebens- oder Rentenversicherung auf das Leben der Arbeitnehmer:in ab. Dies ist die am häufigsten gewählte Form.

- Pensionskasse: Eine rechtlich selbstständige Versorgungseinrichtung, die meist branchenbezogen organisiert ist.

- Pensionsfonds: Kapitalmarktnahe Anlageform mit höheren Renditechancen – aber auch Risiken.

- Unterstützungskasse: Eine vom Arbeitgeber getragene Versorgungseinrichtung, ohne eigene staatliche Aufsicht.

- Direktzusage (Pensionszusage): Der Arbeitgeber sagt eine Versorgung aus eigener Hand zu und bildet Rückstellungen in der Bilanz.

Praxisbeispiel: Eine Mitarbeiterin eines IT-Unternehmens zahlt monatlich 250 € in eine Direktversicherung ein. Ihr Arbeitgeber gibt 50 € dazu – steuerfrei. Bei Rentenbeginn erhält sie daraus eine monatliche Zusatzrente.

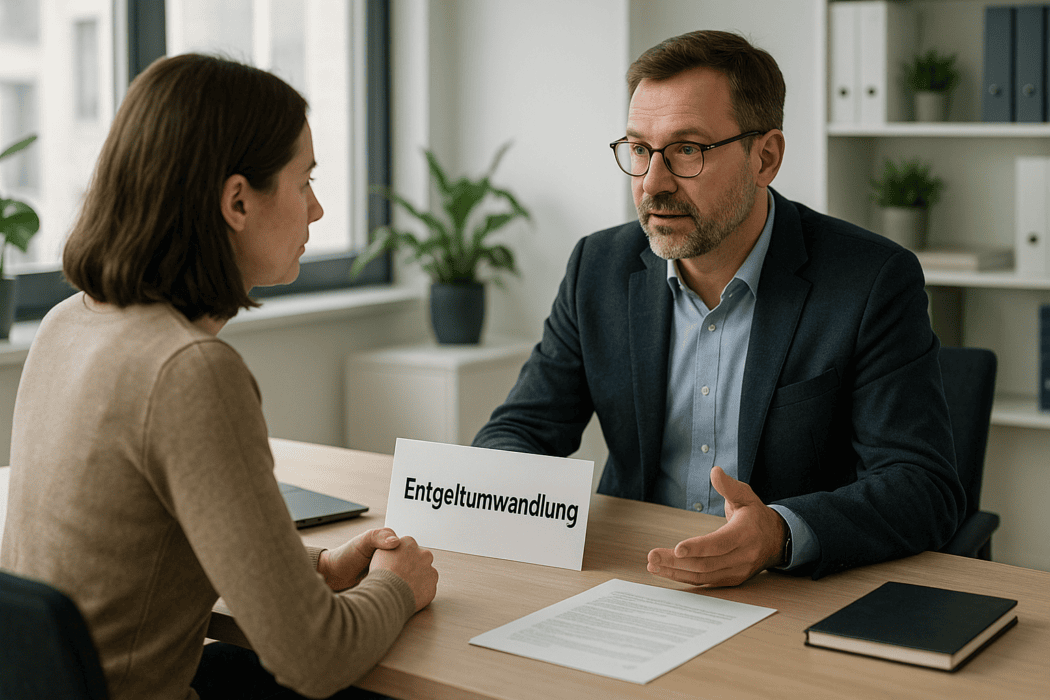

Rechtsanspruch auf Entgeltumwandlung (§ 1a BetrAVG)

Kurzinfo:

Seit 2002 haben Arbeitnehmer:innen das Recht, einen Teil ihres Lohns in eine bAV einzuzahlen. Der Arbeitgeber ist verpflichtet, dies zu ermöglichen – zumindest über eine Direktversicherung, Pensionskasse oder einen Pensionsfonds.

Was bedeutet Entgeltumwandlung?

- Arbeitnehmer:innen verzichten auf einen Teil des Bruttolohns.

- Dieser Betrag wird direkt in eine Altersvorsorge eingezahlt.

- Dadurch sinken Sozialabgaben und Steuern – das Nettoeinkommen bleibt vergleichsweise stabil.

Seit 2019 ist der Arbeitgeber verpflichtet, mindestens 15 % Zuschuss zu leisten, wenn er durch die Entgeltumwandlung Sozialversicherungsbeiträge spart (§ 1a Abs. 1a BetrAVG).

Wichtig: Dieser Zuschuss gilt für Neuverträge ab 2019 und – seit 2022 – auch für Altverträge.

Steuerliche und sozialversicherungsrechtliche Behandlung

Kurzinfo:

Beiträge zur bAV sind bis zu bestimmten Grenzen steuer- und sozialabgabenfrei (§ 3 Nr. 63 EStG). In der Rentenphase sind die Leistungen dagegen steuerpflichtig.

Steuerliche Förderung

- Bis zu 8 % der Beitragsbemessungsgrenze (BBG) der Rentenversicherung können steuerfrei eingezahlt werden.

- Zusätzlich sind 4 % der BBG auch sozialversicherungsfrei (Stand 2025: rund 3.504 € jährlich).

Steuer bei Auszahlung

- Die spätere Betriebsrente wird nachgelagert besteuert – also im Alter, wenn das Einkommen oft geringer ist.

- Beiträge zur gesetzlichen Kranken- und Pflegeversicherung fallen ebenfalls an – bei pflichtversicherten Rentner:innen.

Unverfallbarkeit: Wann bleibt die bAV beim Arbeitnehmer?

Kurzinfo:

Unverfallbarkeit bedeutet: Die Anwartschaften aus der bAV gehen nicht verloren – auch wenn das Arbeitsverhältnis vor Rentenbeginn endet.

Gesetzliche Regelung (§ 1b BetrAVG)

- War das Arbeitsverhältnis mindestens 3 Jahre lang (bei Zusage ab 2018) und war die Zusage mindestens 3 Jahre alt, ist die bAV unverfallbar.

- Bei älteren Zusagen gelten teilweise längere Fristen (5 Jahre).

Bei arbeitnehmerfinanzierter bAV (durch Entgeltumwandlung) ist das Guthaben sofort unverfallbar, da es vom Lohn stammt.

Portabilität: Mitnahme bei Arbeitgeberwechsel

Kurzinfo:

Arbeitnehmer:innen können ihre bAV unter bestimmten Voraussetzungen zum neuen Arbeitgeber mitnehmen – oder privat weiterführen.

Möglichkeiten bei Jobwechsel

- Übertragung des Guthabens auf den neuen Arbeitgeber (§ 4 BetrAVG).

- Private Fortführung auf eigene Kosten.

- Ruhen lassen bis zum Renteneintritt.

Problematisch: Nicht jeder neue Arbeitgeber ist bereit, die alte bAV zu übernehmen – insbesondere bei unternehmensspezifischen Versorgungseinrichtungen.

Mitbestimmung durch den Betriebsrat

Kurzinfo:

Der Betriebsrat hat ein Mitbestimmungsrecht, wenn der Arbeitgeber eine bAV plant oder ändert (§ 87 Abs. 1 Nr. 10 BetrVG).

Mitbestimmungsfragen

- Welche Durchführungswege werden angeboten?

- Wie erfolgt die Information der Beschäftigten?

- Gibt es einen Zuschuss und wie hoch ist er?

Eine betriebliche Regelung durch Betriebsvereinbarung kann hier für Klarheit und Gerechtigkeit sorgen.

bAV bei Kündigung oder Insolvenz

Kurzinfo:

Kündigt der Arbeitgeber oder wird insolvent, hängt der Schutz der bAV von der gewählten Form ab. Besonders sicher sind versicherungsförmige Modelle.

Bei Kündigung

- Die bAV bleibt erhalten – entweder ruhend, privat weitergeführt oder übertragen.

- Bei arbeitgeberfinanzierter bAV gilt die Unverfallbarkeitsregel.

Bei Insolvenz

- Pensions-Sicherungs-Verein (PSVaG) sichert Direktzusagen und Unterstützungskassen.

- Direktversicherungen und Pensionskassen sind meist unabhängig von der Insolvenz des Arbeitgebers.

FAQ: Betriebliche Altersvorsorge

1. Habe ich einen Anspruch auf betriebliche Altersvorsorge?

Viele fragen sich, ob die bAV eine freiwillige Leistung ist.

Grundsatz: Ein Anspruch besteht auf Entgeltumwandlung – der Arbeitgeber muss diese ermöglichen. Ob er einen Zuschuss gibt, hängt vom Einzelfall ab.

Beispiel kurz: Eine Krankenschwester möchte 100 € monatlich in eine Direktversicherung einzahlen. Der Arbeitgeber muss dies ermöglichen.

Beispiel ausführlich: Ein Lagerarbeiter will bei einem Jobwechsel seinen Pensionsfonds übertragen lassen. Der neue Arbeitgeber lehnt ab. Lösung: Er kann den Vertrag auf eigene Kosten fortführen, eine Verpflichtung zur Übernahme besteht nicht.

2. Was passiert mit meiner bAV, wenn ich kündige?

Viele Beschäftigte sind unsicher, ob ihre Altersvorsorge verloren geht.

Grundsatz: Unverfallbare Anwartschaften bleiben erhalten. Das Kapital kann ruhen oder privat weitergeführt werden.

Beispiel kurz: Eine Verkäuferin wechselt den Job – ihre Direktversicherung läuft privat weiter.

Beispiel ausführlich: Ein Techniker wird nach drei Jahren Betriebszugehörigkeit gekündigt. Da die bAV-Zusage ebenfalls drei Jahre alt ist, gilt sie als unverfallbar. Die Ansprüche bleiben bestehen.

3. Muss mein Arbeitgeber einen Zuschuss zahlen?

Die Frage nach dem Arbeitgeberanteil ist häufig.

Grundsatz: Wenn der Arbeitgeber durch Entgeltumwandlung Sozialbeiträge spart, muss er 15 % des Umwandlungsbetrags als Zuschuss leisten (seit 2019 bzw. 2022).

Beispiel kurz: Ein Arbeitgeber spart 30 € Sozialabgaben – er muss 15 € als Zuschuss zahlen.

Beispiel ausführlich: Ein Bauarbeiter wandelt monatlich 200 € um. Der Arbeitgeber spart dadurch rund 40 €. Seit 2022 ist er verpflichtet, 30 € beizusteuern.

4. Ist die bAV bei Insolvenz des Arbeitgebers sicher?

Ein verbreitetes Problem bei unternehmensgebundener Vorsorge.

Grundsatz: Bei Direktzusagen und Unterstützungskassen greift der PSVaG. Versicherungsförmige Modelle sind meist insolvenzgeschützt.

Beispiel kurz: Eine Angestellte mit Direktversicherung ist bei Insolvenz ihres Arbeitgebers nicht betroffen.

Beispiel ausführlich: Ein Unternehmen mit Direktzusage geht insolvent. Der Pensions-Sicherungs-Verein übernimmt die Zahlungen, soweit gesetzlich gesichert.

5. Was passiert bei Renteneintritt mit der bAV?

Hier stellt sich die Frage der Auszahlung und Besteuerung.

Grundsatz: Die Betriebsrente wird versteuert. Pflichtversicherte zahlen Beiträge zur Kranken- und Pflegeversicherung.

Beispiel kurz: Ein Rentner erhält 200 € Betriebsrente – diese ist steuer- und beitragspflichtig.

Beispiel ausführlich: Eine Rentnerin bezieht 400 € aus ihrer Pensionskasse. Sie zahlt darauf Lohnsteuer sowie Beiträge zur Kranken- und Pflegeversicherung. Dennoch bleibt die bAV eine wichtige Zusatzrente.

Die betriebliche Altersvorsorge ist ein zentraler Baustein der Altersabsicherung. Sie bietet steuerliche Vorteile und kann durch Arbeitgeberzuschüsse attraktiver werden. Arbeitnehmer:innen sollten ihre Rechte kennen – insbesondere bei Entgeltumwandlung, Kündigung oder Arbeitgeberwechsel. Eine rechtliche Beratung hilft, die passende Lösung zu finden.